Vay mua nhà trả hàng tháng đang trở thành lựa chọn phổ biến của người trẻ muốn sở hữu tổ ấm sớm mà không phải chờ tích lũy đủ tiền. Với sự tham gia của nhiều ngân hàng, công ty tài chính và các đơn vị tư vấn như vaymuanha.net, khách hàng có rất nhiều gói vay linh hoạt để cân đối giữa số tiền trả góp và thu nhập hàng tháng. Điều quan trọng là cần hiểu rõ cách tính lãi, thời hạn vay, hồ sơ và các rủi ro tiềm ẩn trước khi ký hợp đồng tín dụng dài hạn.

Hiểu đúng về vay mua nhà trả hàng tháng trước khi bắt đầu

Để sử dụng hiệu quả hình thức vay mua nhà trả hàng tháng, bạn cần nắm rõ khái niệm, đối tượng phù hợp và cơ chế hoạt động. Việc hiểu sai hoặc bỏ qua các điều khoản nhỏ trong hợp đồng có thể khiến áp lực tài chính tăng cao về sau. Phần này giúp bạn có nền tảng kiến thức vững chắc, từ đó tự tin trao đổi với ngân hàng hoặc chuyên viên tư vấn của vaymuanha.net khi lên phương án vay.

Khái niệm và đặc điểm cơ bản của hình thức vay

vay mua nhà trả hàng tháng là khoản vay trung dài hạn, trong đó ngân hàng ứng trước phần lớn giá trị căn nhà và bạn thanh toán dần cả gốc lẫn lãi theo kỳ tháng. Đặc điểm nổi bật là thời hạn có thể kéo dài 10–25 năm, giúp giảm số tiền phải trả mỗi kỳ, phù hợp với người có thu nhập ổn định. Tuy nhiên, tổng chi phí lãi phải trả thường khá lớn, nên cần so sánh kỹ lãi suất, phí phạt trả nợ trước hạn và các ưu đãi đi kèm từng gói vay.

Đối tượng phù hợp với vay mua nhà trả hàng tháng

Hình thức vay mua nhà trả hàng tháng phù hợp với người có thu nhập đều đặn, rõ ràng, có khả năng chứng minh tài chính. Nhóm khách hàng điển hình gồm nhân viên văn phòng, hộ kinh doanh có sổ sách, chuyên gia, chủ doanh nghiệp nhỏ. Ngoài ra, những gia đình trẻ muốn an cư sớm, chưa tích lũy đủ vốn cũng rất phù hợp. Điều quan trọng là tỷ lệ trả góp không vượt quá 40% tổng thu nhập để tránh rơi vào áp lực nợ nần kéo dài.

Ưu điểm và hạn chế cần cân nhắc kỹ lưỡng

Ưu điểm lớn nhất của vay mua nhà trả hàng tháng là giúp bạn sở hữu nhà ở ngay khi chưa đủ vốn, đồng thời tận dụng được đòn bẩy tài chính từ ngân hàng. Bạn có thể lựa chọn thời hạn vay, phương thức trả nợ linh hoạt, thậm chí tái cấp vốn khi điều kiện thị trường tốt hơn. Ngược lại, hạn chế là rủi ro lãi suất thả nổi, áp lực trả nợ khi thu nhập giảm và nguy cơ bị xử lý tài sản bảo đảm nếu mất khả năng thanh toán. Cần chuẩn bị kế hoạch dự phòng trước khi quyết định ký hợp đồng.

Cách tính chi phí vay mua nhà trả hàng tháng chi tiết, dễ hiểu

Khi lựa chọn vay mua nhà trả hàng tháng, bạn không chỉ quan tâm đến lãi suất mà còn phải hiểu rõ cách ngân hàng tính tiền góp mỗi tháng. Mỗi phương thức tính sẽ cho ra số tiền trả khác nhau, ảnh hưởng trực tiếp đến dòng tiền gia đình. Bảng minh họa dưới đây và các phân tích tiếp theo sẽ giúp bạn hình dung rõ hơn, từ đó chọn được phương án tối ưu cho từng giai đoạn tài chính.

Các thành phần cấu thành khoản trả hàng tháng

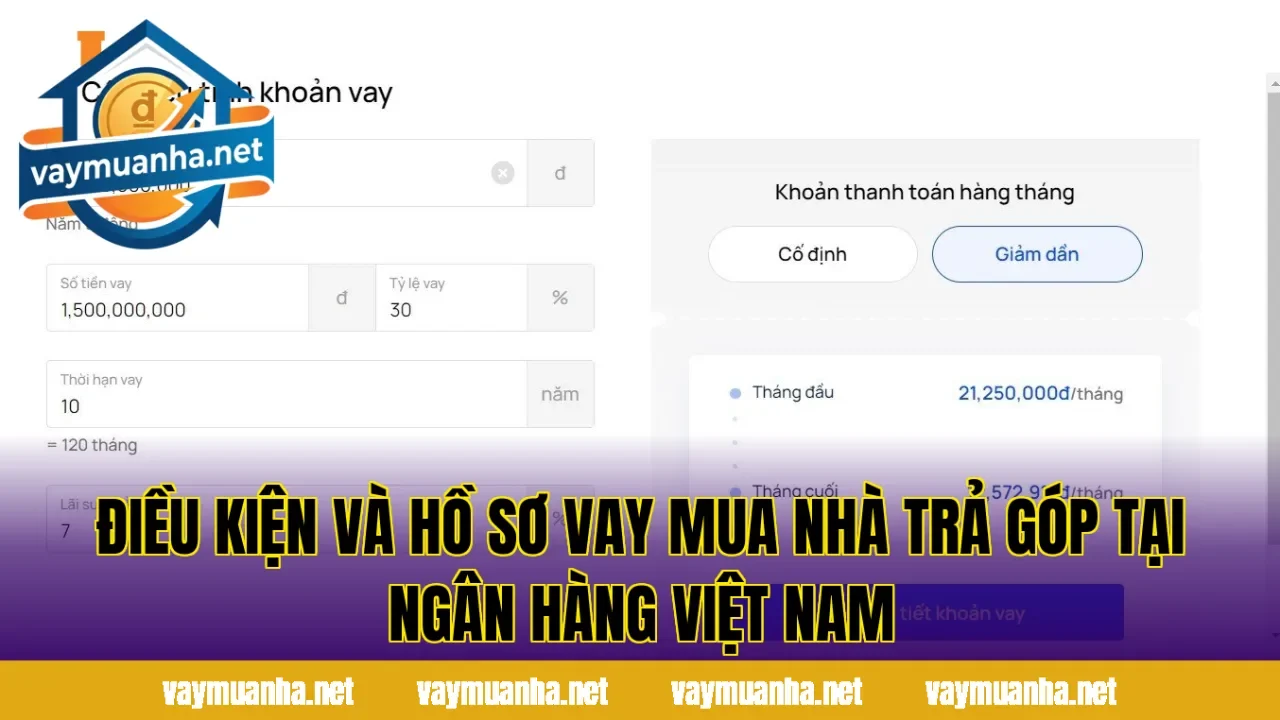

Một khoản vay mua nhà trả hàng tháng thường bao gồm ba phần chính: tiền gốc, lãi vay và các loại phí liên quan như bảo hiểm khoản vay, phí quản lý tài sản. Trong những năm đầu, tỷ lệ lãi trong số tiền phải trả thường cao hơn, sau đó giảm dần khi dư nợ gốc giảm. Bạn nên yêu cầu ngân hàng cung cấp bảng kế hoạch trả nợ chi tiết theo từng tháng để nắm rõ lịch trình. Điều này giúp chủ động cân đối chi tiêu, tránh thiếu hụt dòng tiền đột ngột.

So sánh hai cách trả nợ phổ biến hiện nay

Khi đăng ký vay mua nhà trả hàng tháng, khách hàng thường được lựa chọn giữa phương thức trả góp đều và trả theo dư nợ giảm dần. Với trả góp đều, tổng số tiền hàng tháng cố định, dễ lập kế hoạch nhưng chi phí lãi thường cao hơn. Với dư nợ giảm dần, tiền phải trả ban đầu cao, sau đó giảm dần theo thời gian, phù hợp người có thu nhập tăng trưởng. Mỗi phương thức đều có ưu và nhược điểm, cần tính toán kỹ trước khi chốt hợp đồng.

Bảng minh họa chi phí vay mua nhà theo từng phương án

Để hiểu rõ hơn về vay mua nhà trả hàng tháng, hãy tham khảo bảng so sánh giả định dưới đây với khoản vay 1 tỷ, thời hạn 20 năm, lãi suất 9%/năm. Con số mang tính minh họa, thực tế có thể khác tùy từng ngân hàng và chính sách khuyến mãi tại thời điểm vay. Tuy nhiên, bảng này giúp bạn thấy được chênh lệch dòng tiền hàng tháng giữa hai cách trả nợ phổ biến trên thị trường.

| Tiêu chí | Trả góp đều hàng tháng | Trả theo dư nợ giảm dần |

|---|---|---|

| Số tiền trả tháng đầu | ~ 9,000,000 VND | ~ 11,500,000 VND |

| Số tiền trả tháng cuối | ~ 9,000,000 VND | ~ 4,500,000 VND |

| Tổng lãi dự kiến | Cao hơn khoảng 5–10% | Thấp hơn, tối ưu chi phí |

| Phù hợp với | Người thích dòng tiền ổn định | Người thu nhập có xu hướng tăng |

Điều kiện và hồ sơ vay mua nhà trả hàng tháng tại ngân hàng

Khi tìm hiểu vay mua nhà trả hàng tháng, nhiều người thường băn khoăn về điều kiện duyệt vay và các loại giấy tờ cần chuẩn bị. Thực tế, nếu nắm rõ yêu cầu của ngân hàng, bạn có thể rút ngắn đáng kể thời gian xét duyệt. Các đơn vị tư vấn chuyên sâu như vaymuanha.net cũng có thể hỗ trợ kiểm tra hồ sơ trước, giúp hạn chế tình trạng thiếu giấy tờ hoặc bị từ chối do không đáp ứng tiêu chí cơ bản.

Điều kiện thu nhập và lịch sử tín dụng

Để được chấp thuận vay mua nhà trả hàng tháng, khách hàng thường phải chứng minh thu nhập ổn định từ lương, kinh doanh hoặc nguồn khác hợp pháp. Ngân hàng sẽ xem xét sao kê tài khoản, hợp đồng lao động, tờ khai thuế để đánh giá khả năng trả nợ. Lịch sử tín dụng trên CIC cũng rất quan trọng; nợ xấu nhóm 3 trở lên gần như chắc chắn bị từ chối. Vì vậy, hãy thanh toán đúng hạn các khoản vay, thẻ tín dụng trước khi nộp hồ sơ vay mua nhà.

Giấy tờ nhân thân và giấy tờ tài sản bảo đảm

Khi đăng ký vay mua nhà trả hàng tháng, bạn cần chuẩn bị đầy đủ CMND/CCCD, sổ hộ khẩu hoặc KT3, giấy đăng ký kết hôn hoặc giấy xác nhận độc thân. Về tài sản bảo đảm, nếu thế chấp chính căn nhà dự định mua, hồ sơ cần có hợp đồng mua bán, giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở hoặc cam kết bàn giao sổ hồng từ chủ đầu tư. Chuẩn bị sẵn bản photo và bản gốc để đối chiếu sẽ giúp quá trình thẩm định diễn ra nhanh chóng hơn.

Thời gian xét duyệt và giải ngân khoản vay

Với hồ sơ vay mua nhà trả hàng tháng đầy đủ, thời gian xét duyệt thông thường dao động từ 3–7 ngày làm việc, tùy ngân hàng và tính chất tài sản bảo đảm. Các khoản vay mua nhà dự án từ chủ đầu tư uy tín thường được giải ngân nhanh hơn so với nhà đất riêng lẻ. Sau khi được phê duyệt, ngân hàng sẽ thông báo hạn mức, lãi suất, thời hạn và lịch giải ngân. Bạn nên đọc kỹ toàn bộ điều khoản trước khi ký, có thể nhờ chuyên viên của vaymuanha.net hỗ trợ giải thích các mục khó hiểu.

Kết luận

Vay mua nhà trả hàng tháng là giải pháp đòn bẩy tài chính giúp nhiều gia đình trẻ rút ngắn con đường an cư, không phải chờ đợi hàng chục năm tích lũy. Tuy nhiên, đây cũng là cam kết dài hạn, đòi hỏi bạn phải tính toán kỹ thu nhập, chi tiêu, khả năng chịu đựng rủi ro và lựa chọn đúng đối tác cho vay. Nếu cần một nơi tổng hợp kiến thức, kinh nghiệm và công cụ tính toán khoản vay, bạn có thể tham khảo thêm tại trang chủ vaymuanha.net để có góc nhìn toàn diện.

Xem thêm: lãi suất vay ngân hàng