Lãi suất vay ngân hàng là yếu tố quyết định trực tiếp đến tổng chi phí vốn vay, khả năng trả nợ và hiệu quả sử dụng vốn của mỗi cá nhân, hộ gia đình hay doanh nghiệp nhỏ. Khi hiểu rõ cách ngân hàng tính lãi, so sánh các gói vay và nắm được thời điểm điều chỉnh lãi, người vay có thể tiết kiệm được khoản tiền đáng kể trong suốt vòng đời khoản vay. Nền tảng tư vấn tài chính cá nhân vaymuanha.net giúp người đi vay tiếp cận thông tin minh bạch, cập nhật và dễ hiểu hơn.

Các loại lãi suất vay ngân hàng phổ biến hiện nay

Để chọn đúng gói vay, người đi vay cần hiểu rõ cấu trúc lãi suất vay ngân hàng và từng loại lãi áp dụng cho các sản phẩm khác nhau. Mỗi hình thức lãi sẽ phù hợp với mục đích vay, thời hạn vay và khẩu vị rủi ro của từng khách hàng. Việc phân biệt lãi cố định, lãi thả nổi hay lãi hỗn hợp giúp bạn dự đoán dòng tiền trả nợ chính xác hơn, tránh bị “sốc” khi lãi điều chỉnh tăng.

Lãi suất cố định trong suốt thời gian vay

Lãi suất cố định là mức lãi được giữ nguyên trong toàn bộ thời hạn vay, thường gặp ở các khoản vay tiêu dùng ngắn hạn, vay tín chấp hoặc một số gói vay mua xe. Với hình thức này, lãi suất vay ngân hàng không thay đổi theo biến động thị trường, giúp người vay dễ lập kế hoạch tài chính vì số tiền trả hàng tháng ổn định. Nhược điểm là mức lãi ban đầu thường cao hơn so với lãi suất ưu đãi thả nổi, và người vay có thể bỏ lỡ cơ hội hưởng lãi thấp nếu mặt bằng lãi chung giảm mạnh.

Lãi suất thả nổi theo thị trường

Lãi thả nổi là loại lãi được điều chỉnh định kỳ dựa trên lãi suất tham chiếu như lãi tiết kiệm 6–12 tháng cộng biên độ cố định. Với loại này, lãi suất vay ngân hàng có thể tăng hoặc giảm theo từng kỳ điều chỉnh, thường là 3, 6 hoặc 12 tháng. Ưu điểm là khi mặt bằng lãi suất giảm, chi phí vốn của người vay cũng giảm theo, phù hợp với các khoản vay trung dài hạn. Tuy nhiên, rủi ro là khi thị trường đảo chiều, tiền lãi phải trả hàng tháng có thể tăng đáng kể, ảnh hưởng đến dòng tiền.

Lãi suất hỗn hợp: ưu đãi cố định rồi chuyển thả nổi

Đa số gói vay mua nhà, vay kinh doanh hiện nay áp dụng lãi hỗn hợp, kết hợp lãi cố định ưu đãi ban đầu và lãi thả nổi về sau. Trong giai đoạn ưu đãi, lãi suất vay ngân hàng thường được cố định ở mức thấp trong 6–36 tháng đầu, giúp khách hàng dễ tiếp cận khoản vay lớn. Sau thời gian này, lãi chuyển sang thả nổi theo công thức lãi tham chiếu cộng biên độ. Người vay cần tính toán kỹ khả năng trả nợ khi hết ưu đãi, tránh chỉ nhìn vào mức lãi thấp ở giai đoạn đầu mà bỏ qua rủi ro tăng lãi về sau.

Phân loại theo mục đích vay vốn

Bên cạnh cách tính lãi, ngân hàng còn phân chia gói vay theo mục đích sử dụng vốn như vay mua nhà, vay tiêu dùng, vay sản xuất kinh doanh hay vay thấu chi. Mỗi sản phẩm sẽ có khung lãi suất vay ngân hàng khác nhau, dựa trên mức độ rủi ro, tài sản đảm bảo và thời hạn vay. Chẳng hạn, vay mua nhà thế chấp sổ đỏ thường có lãi thấp hơn vay tín chấp tiêu dùng, do ngân hàng nắm giữ tài sản bảo đảm. Nắm rõ đặc thù từng nhóm vay giúp bạn lựa chọn phương án tối ưu thay vì chỉ so sánh con số lãi suất bề nổi.

Cách ngân hàng tính lãi suất vay ngân hàng và số tiền phải trả

Nhiều khách hàng chỉ nhìn vào con số phần trăm mà chưa hiểu chính xác cách tính lãi suất vay ngân hàng và cơ chế trả nợ gốc lãi từng tháng. Thực tế, cùng một mức lãi nhưng áp dụng phương thức tính khác nhau sẽ dẫn đến tổng chi phí rất chênh lệch. Việc hiểu rõ hai phương thức trả nợ phổ biến giúp người vay dự đoán được nghĩa vụ tài chính, từ đó chọn kế hoạch phù hợp với thu nhập hiện tại và tương lai.

Trả góp theo dư nợ giảm dần

Với dư nợ giảm dần, lãi chỉ tính trên số tiền gốc còn lại sau mỗi kỳ thanh toán, nên tiền lãi sẽ giảm dần theo thời gian. Khi áp dụng cơ chế này, lãi suất vay ngân hàng ban đầu có thể trông cao hơn lãi tính theo dư nợ ban đầu, nhưng thực tế tổng số lãi phải trả thường thấp hơn. Tháng đầu, khách hàng trả nhiều lãi, ít gốc; dần về sau, tỷ trọng gốc tăng lên, lãi giảm. Đây là phương thức được khuyến nghị cho các khoản vay dài hạn như vay mua nhà, vì minh bạch và tối ưu chi phí.

Trả góp theo dư nợ ban đầu

Ở phương thức này, lãi được tính cố định trên toàn bộ số tiền vay ban đầu trong suốt thời gian vay, khiến số tiền lãi mỗi tháng không đổi. Cách tính này khiến lãi suất vay ngân hàng trông có vẻ thấp trên hợp đồng, nhưng nếu quy đổi sang dư nợ giảm dần, mức lãi thực tế thường cao hơn đáng kể. Hình thức này hay gặp ở vay trả góp qua công ty tài chính, mua hàng trả góp, vay tín chấp nhanh. Người vay cần yêu cầu ngân hàng hoặc đơn vị cho vay quy đổi sang lãi thực để có cơ sở so sánh chính xác.

Bảng minh họa so sánh hai cách tính lãi

Để hình dung rõ hơn, hãy xem bảng so sánh đơn giản giữa hai phương thức tính lãi với cùng khoản vay, cùng kỳ hạn. Mặc dù con số lãi suất vay ngân hàng ghi trên hợp đồng có thể giống nhau, nhưng tổng chi phí lãi phải trả sẽ khác biệt. Đây là lý do vì sao nhiều khách hàng ngỡ ngàng khi tổng số tiền trả thực tế cao hơn nhiều so với dự tính ban đầu nếu không đọc kỹ điều khoản.

| Tiêu chí | Dư nợ giảm dần | Dư nợ ban đầu |

|---|---|---|

| Cơ sở tính lãi | Số dư gốc còn lại sau mỗi kỳ | Toàn bộ số tiền vay ban đầu |

| Tiền lãi hàng tháng | Giảm dần theo thời gian | Cố định trong suốt kỳ hạn vay |

| Tổng chi phí lãi | Thường thấp hơn | Thường cao hơn đáng kể |

| Mức độ minh bạch | Dễ theo dõi, phổ biến ở ngân hàng | Thường gặp ở công ty tài chính, trả góp |

Yếu tố ảnh hưởng đến số tiền trả hàng tháng

Bên cạnh cách tính, số tiền phải trả mỗi tháng còn phụ thuộc vào kỳ hạn, phương thức trả gốc, và tần suất điều chỉnh lãi suất vay ngân hàng. Nếu chọn trả gốc đều, số tiền trả hàng tháng sẽ giảm dần; còn trả theo dư nợ ban đầu thì số tiền gần như cố định. Người vay có thu nhập không ổn định nên ưu tiên lịch trả linh hoạt, có thể trả thêm gốc khi có dòng tiền tốt. Đồng thời, cần hỏi rõ phí trả nợ trước hạn, vì khoản này cũng ảnh hưởng đến chi phí thực tế của khoản vay.

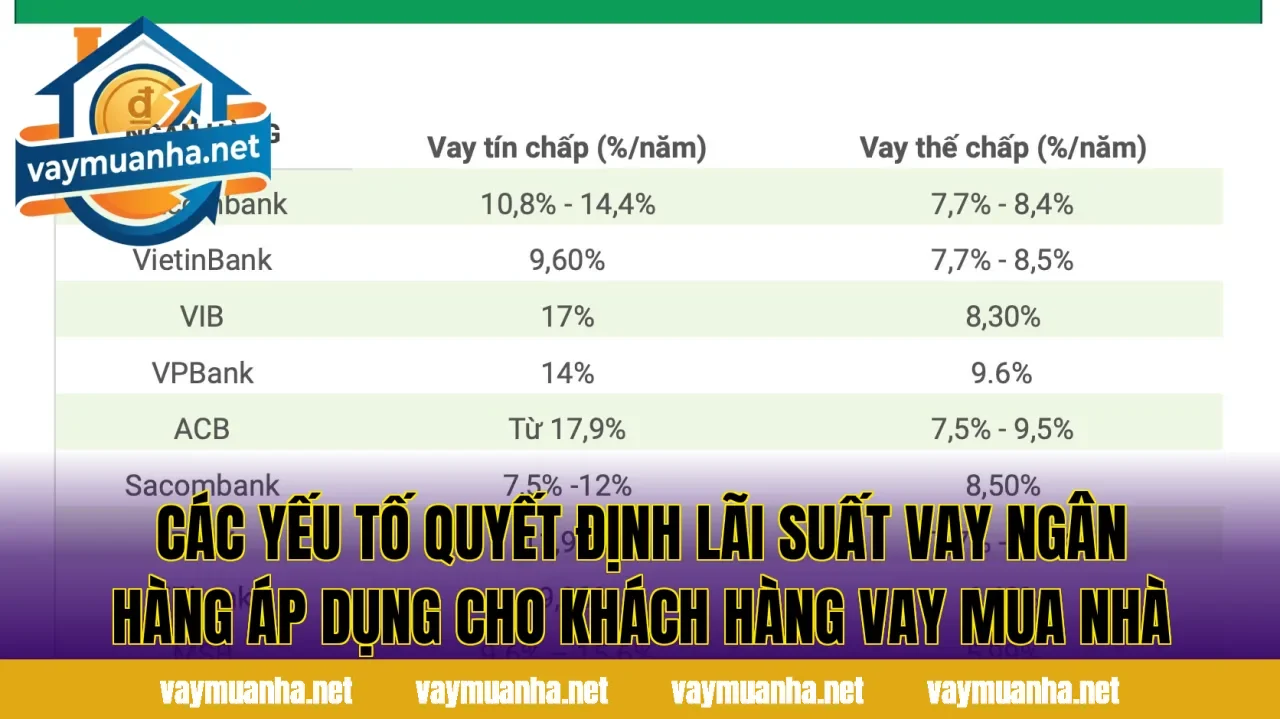

Yếu tố quyết định lãi suất vay ngân hàng bạn được áp dụng

Cùng một sản phẩm, mỗi khách hàng có thể được áp dụng mức lãi suất vay ngân hàng khác nhau tùy theo hồ sơ và mức độ rủi ro mà ngân hàng đánh giá. Việc hiểu các tiêu chí chấm điểm tín dụng, giá trị tài sản đảm bảo và lịch sử quan hệ với ngân hàng sẽ giúp bạn chủ động cải thiện hồ sơ, từ đó đàm phán được mức lãi ưu đãi hơn. Đây cũng là lý do nên chuẩn bị kỹ trước khi nộp hồ sơ vay vốn.

Lịch sử tín dụng và điểm tín nhiệm

Ngân hàng luôn kiểm tra lịch sử tín dụng trên CIC để xem khách hàng có nợ xấu, chậm trả hay không. Nếu hồ sơ “sạch”, điểm tín nhiệm cao, khả năng được hưởng lãi suất vay ngân hàng thấp sẽ lớn hơn. Ngược lại, từng có nợ nhóm 3–5 hoặc chậm trả thẻ tín dụng, bạn có thể bị tăng lãi hoặc từ chối cho vay. Do đó, cần giữ thói quen thanh toán đúng hạn, không vay quá nhiều nơi cùng lúc, và hạn chế bảo lãnh cho người khác vay để bảo vệ điểm tín dụng của chính mình.

Tài sản bảo đảm và tỷ lệ cho vay trên giá trị tài sản

Với các khoản vay thế chấp, giá trị và tính pháp lý của tài sản bảo đảm là yếu tố then chốt quyết định hạn mức và lãi suất vay ngân hàng. Tài sản càng dễ thanh khoản, giấy tờ rõ ràng, ngân hàng càng sẵn sàng cho vay tỷ lệ cao với lãi ưu đãi. Ngược lại, tài sản ở khu vực pháp lý phức tạp, khó định giá hoặc thanh khoản thấp có thể khiến lãi tăng và hạn mức giảm. Người vay nên chuẩn bị hồ sơ pháp lý đầy đủ, chứng minh được nguồn gốc tài sản để quá trình thẩm định diễn ra thuận lợi.

Thu nhập, nghề nghiệp và mục đích vay vốn

Ngân hàng đánh giá khả năng trả nợ dựa trên thu nhập ổn định, hợp đồng lao động, sao kê lương, hoặc báo cáo tài chính đối với hộ kinh doanh. Hồ sơ chứng minh thu nhập càng rõ ràng, lãi suất vay ngân hàng được đề xuất càng cạnh tranh. Ngoài ra, mục đích vay cũng ảnh hưởng đến mức lãi: vay mua nhà, sửa nhà thường được ưu đãi hơn vay tiêu dùng cá nhân. Khi làm việc với ngân hàng, nên trình bày kế hoạch sử dụng vốn cụ thể, minh bạch để tăng độ tin cậy và giảm rủi ro bị siết điều kiện.

Quan hệ khách hàng với ngân hàng và ưu đãi từ vaymuanha.net

Khách hàng có lịch sử giao dịch lâu năm, gửi tiết kiệm hoặc sử dụng nhiều sản phẩm thường được ngân hàng ưu tiên hạn mức và lãi suất vay ngân hàng tốt hơn. Bên cạnh đó, các kênh tư vấn độc lập như vaymuanha.net thường cập nhật nhanh chương trình ưu đãi, giúp người vay so sánh giữa nhiều ngân hàng. Thông qua các đối tác liên kết, người dùng có thể tiếp cận gói vay mua nhà, vay tiêu dùng với biên độ lãi thấp hơn so với tự tìm hiểu đơn lẻ. Đây là cách tối ưu chi phí mà nhiều khách hàng mới thường bỏ qua.

Kết luận

Việc hiểu sâu về lãi suất vay ngân hàng giúp bạn tránh được nhiều rủi ro tài chính, từ việc chọn sai gói vay đến đánh giá thiếu chính xác tổng chi phí phải trả. Khi nắm rõ sự khác biệt giữa lãi cố định, lãi thả nổi, dư nợ giảm dần và dư nợ ban đầu, bạn có thể chủ động thiết kế khoản vay phù hợp với dòng tiền thực tế của bản thân. Để tìm hiểu thêm về các giải pháp vay mua nhà, vay tiêu dùng và cập nhật chính sách mới nhất, bạn có thể tham khảo thêm tại trang chủ vaymuanha.net.

Xem thêm: vay mua nhà cố định lãi suất