Lãi suất vay mua nhà là yếu tố quyết định tổng chi phí tài chính khi bạn sở hữu một căn hộ hay nhà phố mơ ước cùng với sự đồng hành tư vấn từ vaymuanha.net. Việc hiểu rõ cơ chế tính lãi, các loại lãi suất, thời hạn cố định và thả nổi sẽ giúp bạn chủ động lên kế hoạch trả nợ, tránh áp lực tài chính về sau. Bài viết này cung cấp góc nhìn tổng quan, cập nhật xu hướng thị trường, đồng thời gợi ý chiến lược thương lượng và lựa chọn gói vay phù hợp.

Lãi suất vay mua nhà là gì và vì sao quan trọng?

Khi tìm hiểu về **lãi suất vay mua nhà**, bạn cần nắm rõ khái niệm, cách ngân hàng xây dựng biên độ lãi và những yếu tố vĩ mô tác động. Đây không chỉ là con số phần trăm trên hợp đồng mà là tổng hòa giữa chi phí vốn, rủi ro tín dụng và chính sách kinh doanh của từng tổ chức tài chính. Hiểu đúng bản chất sẽ giúp bạn so sánh các gói vay minh bạch hơn, thay vì chỉ nhìn vào ưu đãi ngắn hạn.

Khái niệm cơ bản về lãi suất vay mua nhà

Về bản chất, **lãi suất vay mua nhà** là tỷ lệ phần trăm tính trên dư nợ gốc mà bạn phải trả cho ngân hàng theo từng kỳ, thường là tháng hoặc quý. Đây là khoản “giá” phải trả để được sử dụng vốn trong một thời gian dài, thường từ 10–25 năm. Lãi suất càng thấp, chi phí vay càng giảm, nhưng đi kèm có thể là các điều kiện ràng buộc như bảo hiểm, phí phạt trả nợ trước hạn hay yêu cầu chứng minh thu nhập khắt khe hơn.

Các thành phần cấu tạo nên lãi suất

Thông thường, **lãi suất vay mua nhà** được cấu thành từ lãi suất cơ sở (tham chiếu theo lãi suất tiết kiệm hoặc lãi suất liên ngân hàng) cộng với biên độ cố định. Biên độ này phản ánh mức lợi nhuận mong muốn và rủi ro mà ngân hàng chấp nhận khi cho bạn vay dài hạn. Ngoài ra, chi phí quản lý hồ sơ, thẩm định tài sản bảo đảm, và biến động lạm phát cũng được “gói” gián tiếp vào trong mức lãi cuối cùng mà bạn phải thanh toán.

Vì sao lãi suất ảnh hưởng mạnh đến kế hoạch tài chính?

Chỉ cần **lãi suất vay mua nhà** chênh lệch 1–2%/năm cũng có thể khiến tổng tiền lãi phải trả tăng thêm hàng trăm triệu đồng trong suốt thời gian vay. Điều này tác động trực tiếp đến dòng tiền hàng tháng, khả năng tiết kiệm và các mục tiêu tài chính khác như đầu tư, giáo dục con cái. Bởi vậy, việc cân nhắc kỹ giữa mức lãi, thời hạn vay, phương thức trả nợ và lựa chọn ngân hàng uy tín là bước không thể bỏ qua trước khi đặt bút ký hợp đồng.

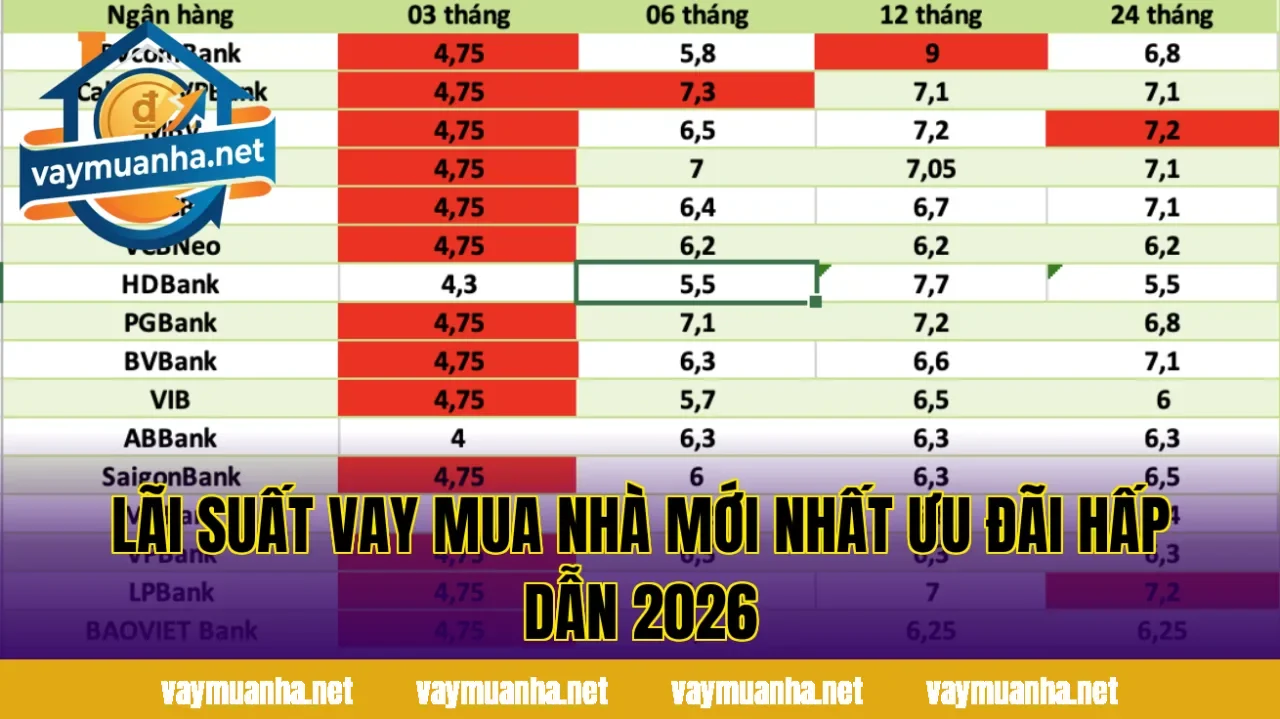

Các loại lãi suất vay mua nhà phổ biến trên thị trường

Trên thị trường hiện nay, **lãi suất vay mua nhà** được chia thành nhiều hình thức khác nhau để phù hợp với khẩu vị rủi ro và khả năng tài chính của từng khách hàng. Mỗi loại có ưu – nhược điểm riêng, từ lãi suất cố định, lãi suất thả nổi cho đến mô hình kết hợp. Khi tìm hiểu qua các kênh tư vấn như vaymuanha.net, bạn sẽ được so sánh chi tiết để chọn cấu trúc lãi phù hợp với chu kỳ thu nhập của mình.

Lãi suất cố định trong suốt thời gian vay

Với hình thức này, **lãi suất vay mua nhà** được ấn định cố định cho toàn bộ thời hạn, ví dụ 10 hoặc 15 năm, không thay đổi theo thị trường. Ưu điểm là bạn dễ dàng lập kế hoạch tài chính vì số tiền trả hàng tháng ổn định, không lo biến động lãi suất. Tuy nhiên, mức lãi cố định thường cao hơn so với mặt bằng lãi suất ưu đãi ban đầu, và trong trường hợp lãi suất thị trường giảm mạnh, bạn cũng không được hưởng lợi từ xu hướng giảm đó.

Lãi suất thả nổi theo thị trường

Ở mô hình này, **lãi suất vay mua nhà** được điều chỉnh định kỳ, thường 3–6 tháng một lần, dựa trên lãi suất tham chiếu cộng biên độ. Giai đoạn đầu, ngân hàng thường đưa ra mức ưu đãi thấp trong 6–24 tháng để thu hút khách hàng. Sau thời gian ưu đãi, lãi suất sẽ “nhảy” về mức thả nổi, có thể tăng hoặc giảm theo tình hình kinh tế vĩ mô. Người vay cần chuẩn bị phương án dự phòng nếu lãi suất tăng, tránh để áp lực trả nợ vượt quá 40–50% thu nhập.

Lãi suất hỗn hợp: cố định ngắn hạn, thả nổi dài hạn

Dạng hỗn hợp là cấu trúc **lãi suất vay mua nhà** được nhiều ngân hàng áp dụng, kết hợp giai đoạn cố định 1–3 năm đầu và thả nổi cho những năm tiếp theo. Cách này giúp bạn ổn định chi phí trong thời gian đầu mới mua nhà, khi còn nhiều khoản phát sinh như nội thất, chuyển nhà. Sau đó, bạn sẽ phải thích nghi với biến động lãi suất thị trường. Nếu biết tận dụng giai đoạn thu nhập tăng dần, bạn có thể trả thêm nợ gốc để giảm áp lực lãi trong các năm sau.

Yếu tố ảnh hưởng đến lãi suất vay mua nhà hiện nay

Mức **lãi suất vay mua nhà** mà mỗi khách hàng nhận được không hoàn toàn giống nhau, dù cùng vay tại một ngân hàng. Bên cạnh mặt bằng lãi suất chung của thị trường, hồ sơ tín dụng cá nhân, giá trị tài sản bảo đảm và chính sách từng thời kỳ đều tác động trực tiếp. Các đơn vị tư vấn như vaymuanha.net thường phân tích kỹ những yếu tố này để giúp bạn tối ưu mức lãi và điều kiện vay.

Chính sách tiền tệ và lạm phát

Khi lạm phát tăng, ngân hàng trung ương có xu hướng nâng lãi suất điều hành, kéo theo **lãi suất vay mua nhà** tại các ngân hàng thương mại cũng tăng theo. Ngược lại, giai đoạn kích thích kinh tế thường đi kèm xu hướng hạ lãi suất để hỗ trợ vay tiêu dùng và bất động sản. Người vay nên theo dõi tin tức kinh tế vĩ mô, báo cáo lãi suất điều hành, từ đó chọn thời điểm giải ngân phù hợp, tránh ký hợp đồng đúng chu kỳ lãi suất đang ở vùng đỉnh.

Uy tín tín dụng và thu nhập của người vay

Hồ sơ tín dụng sạch, không nợ xấu, lịch sử trả nợ tốt sẽ giúp bạn có cơ hội hưởng **lãi suất vay mua nhà** ưu đãi hơn. Ngân hàng đánh giá rủi ro càng thấp, biên độ lãi suất càng có thể được điều chỉnh mềm hơn. Bên cạnh đó, nguồn thu nhập ổn định, chứng minh được bằng sao kê lương, hợp đồng lao động hoặc báo cáo tài chính cũng là điểm cộng quan trọng. Bạn nên chuẩn bị hồ sơ rõ ràng, minh bạch để tăng sức thuyết phục khi thương lượng.

Giá trị tài sản bảo đảm và tỷ lệ vay trên giá trị tài sản

Tỷ lệ cho vay trên giá trị tài sản (LTV) càng cao, rủi ro với ngân hàng càng lớn, nên **lãi suất vay mua nhà** có thể kém cạnh tranh hơn. Nếu bạn có sẵn vốn tự có 30–40%, chỉ vay phần còn lại, khả năng nhận được mức lãi tốt sẽ cao hơn so với vay tới 70–80% giá trị căn nhà. Ngoài ra, tài sản bảo đảm ở khu vực trung tâm, pháp lý rõ ràng, tính thanh khoản cao cũng giúp ngân hàng yên tâm, từ đó linh hoạt hơn trong việc phê duyệt và định giá lãi suất.

Kết luận

Trong toàn bộ hành trình sở hữu căn nhà mơ ước, **lãi suất vay mua nhà** luôn là biến số then chốt quyết định tổng chi phí tài chính và mức độ an toàn cho dòng tiền cá nhân. Khi hiểu rõ các loại lãi suất, yếu tố ảnh hưởng và cách so sánh giữa các ngân hàng, bạn sẽ tránh được tình trạng bị cuốn hút bởi ưu đãi ngắn hạn mà bỏ qua rủi ro dài hạn. Nếu cảm thấy khó khăn trong khâu phân tích, bạn có thể tham khảo thêm thông tin, công cụ tính toán và chương trình ưu đãi mới nhất ngay trên trang chủ vaymuanha.net.

Xem thêm: vay mua nhà bao nhiêu năm