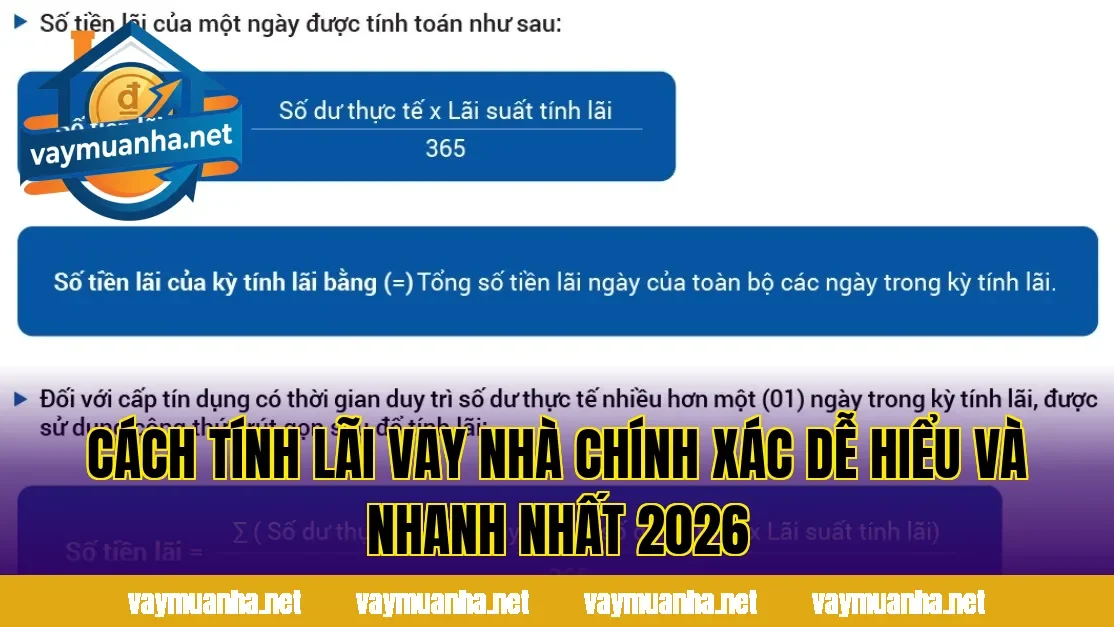

Cách tính lãi vay nhà là kiến thức bắt buộc phải nắm trước khi ký bất kỳ hợp đồng tín dụng mua nhà nào, vì chỉ một sai sót nhỏ cũng có thể khiến bạn trả thêm hàng trăm triệu tiền lãi. Bài viết này tổng hợp đầy đủ các khái niệm, công thức, ví dụ thực tế và sai lầm thường gặp khi tính lãi vay mua nhà. Dựa trên kinh nghiệm tư vấn của vaymuanha.net, bạn sẽ biết cách chủ động tính toán, so sánh các gói vay và chọn được phương án tối ưu cho tài chính gia đình.

Cách tính lãi vay nhà theo dư nợ giảm dần phổ biến nhất

Trong thực tế, cách tính lãi vay nhà theo dư nợ giảm dần được hầu hết ngân hàng áp dụng vì phản ánh khá chính xác chi phí thực tế của khoản vay. Khi hiểu đúng cơ chế tính lãi này, bạn sẽ không còn bối rối trước bảng kế hoạch trả nợ dài hàng chục trang. Phần này sẽ phân tích công thức, ví dụ minh họa và bảng so sánh để bạn có thể tự kiểm tra lại con số ngân hàng đưa ra, thay vì phụ thuộc hoàn toàn vào nhân viên tư vấn.

Khái niệm dư nợ giảm dần trong vay mua nhà

Trong cách tính lãi vay nhà theo dư nợ giảm dần, tiền lãi mỗi tháng được tính trên số tiền gốc còn lại sau khi bạn đã trả bớt một phần gốc ở các kỳ trước. Điều này có nghĩa là càng về sau, khoản lãi phải trả càng giảm dần, giúp tổng chi phí vay thấp hơn so với phương pháp tính trên dư nợ ban đầu. Đây là lý do đa số khách hàng trên vaymuanha.net được khuyến nghị ưu tiên chọn hình thức này, đặc biệt với khoản vay dài hạn từ 10–25 năm.

Công thức cách tính lãi vay nhà theo dư nợ giảm dần

Với cách tính lãi vay nhà theo dư nợ giảm dần, tiền gốc trả hàng tháng thường được cố định, còn tiền lãi sẽ giảm theo thời gian. Công thức cơ bản như sau: Tiền gốc tháng = Số tiền vay / Số tháng vay; Tiền lãi tháng i = Dư nợ gốc còn lại tháng i × Lãi suất tháng. Lãi suất tháng = Lãi suất năm / 12. Tổng tiền phải trả tháng i = Tiền gốc tháng + Tiền lãi tháng i. Khi nắm rõ công thức này, bạn có thể tự lập bảng Excel để kiểm soát kế hoạch trả nợ.

Ví dụ minh họa chi tiết dư nợ giảm dần

Giả sử bạn vay 1 tỷ đồng mua nhà, thời hạn 15 năm (180 tháng), lãi suất 9%/năm theo cách tính lãi vay nhà dư nợ giảm dần. Tiền gốc mỗi tháng = 1.000.000.000 / 180 ≈ 5.556.000 đồng. Tháng đầu, lãi = 1.000.000.000 × 9% / 12 = 7.500.000 đồng, tổng phải trả ≈ 13.056.000 đồng. Sang tháng thứ 2, dư nợ gốc còn 994.444.000 đồng, lãi ≈ 7.458.000 đồng, tổng ≈ 13.014.000 đồng. Bạn sẽ thấy số tiền trả hàng tháng giảm dần nhẹ, phù hợp với thu nhập tăng theo thời gian.

Cách tính lãi vay nhà theo dư nợ ban đầu và so sánh

Ngoài dư nợ giảm dần, một số tổ chức tín dụng vẫn áp dụng cách tính lãi vay nhà theo dư nợ ban đầu cho các gói vay ưu đãi ngắn hạn hoặc cho vay tiêu dùng. Hình thức này khiến tiền lãi phải trả mỗi tháng không thay đổi, nên tổng chi phí vay thường cao hơn khá nhiều. Khi so sánh, bạn cần quy đổi lãi suất hiệu dụng thực tế để tránh nhầm lẫn trước các con số ưu đãi có vẻ “đẹp” nhưng ẩn chứa chi phí lớn.

Nguyên tắc tính lãi theo dư nợ ban đầu

Trong cách tính lãi vay nhà theo dư nợ ban đầu, tiền lãi hàng tháng được tính cố định trên toàn bộ số tiền vay, không giảm đi dù bạn đã trả bớt gốc. Công thức: Tiền lãi tháng = Số tiền vay × Lãi suất năm / 12. Tổng tiền lãi trong suốt thời gian vay = Tiền lãi tháng × Số tháng vay. Vì không tính trên dư nợ thực tế còn lại, nên khoản lãi bạn phải trả sẽ cao hơn so với phương pháp dư nợ giảm dần cùng cùng mức lãi suất danh nghĩa.

Ví dụ so sánh hai phương pháp tính lãi

Giả sử khoản vay 500 triệu trong 10 năm, lãi suất 9%/năm, nếu áp dụng cách tính lãi vay nhà theo dư nợ ban đầu, tiền lãi tháng = 500.000.000 × 9% / 12 ≈ 3.750.000 đồng, tổng lãi 10 năm ≈ 450 triệu. Nếu tính theo dư nợ giảm dần với cùng lãi suất, tổng lãi chỉ khoảng hơn 245–260 triệu tùy cách làm tròn. Trên vaymuanha.net, nhiều khách hàng bất ngờ khi thấy chênh lệch hơn 190 triệu chỉ vì khác phương pháp tính, dù lãi suất danh nghĩa giống nhau.

Bảng đối chiếu nhanh hai hình thức tính lãi

Khi nghe nhân viên tư vấn, bạn nên yêu cầu họ giải thích rõ cách tính lãi vay nhà đang áp dụng là dựa trên dư nợ ban đầu hay dư nợ giảm dần. Bảng đối chiếu nhanh giúp bạn hỏi đúng câu hỏi và tránh nhầm lẫn giữa các con số lãi suất. Đây cũng là kinh nghiệm được chia sẻ rất nhiều từ cộng đồng người vay mua nhà trên vaymuanha.net, đặc biệt với những ai lần đầu tiếp cận các gói vay thế chấp.

- Dư nợ ban đầu: lãi tính cố định trên số tiền vay, tổng lãi cao.

- Dư nợ giảm dần: lãi tính trên dư nợ còn lại, tổng lãi thấp hơn.

- Lãi suất danh nghĩa dư nợ ban đầu thường thấp hơn để tạo cảm giác hấp dẫn.

- Cần quy đổi về lãi suất hiệu dụng để so sánh công bằng hai gói vay.

Cách tính lãi vay nhà với lãi suất cố định và thả nổi

Khi tìm hiểu cách tính lãi vay nhà, ngoài phương pháp tính trên dư nợ, bạn còn phải quan tâm đến cấu trúc lãi suất: cố định hay thả nổi. Hai yếu tố này kết hợp với nhau sẽ quyết định tổng chi phí và rủi ro lãi suất trong suốt thời gian vay. Nếu không hiểu rõ, bạn rất dễ bị “sốc” khi hết thời gian ưu đãi, lãi suất nhảy vọt khiến số tiền trả hàng tháng tăng mạnh, ảnh hưởng nghiêm trọng đến dòng tiền gia đình.

Lãi suất cố định trong suốt kỳ vay

Với lãi suất cố định, cách tính lãi vay nhà khá đơn giản vì mức lãi không thay đổi trong toàn bộ thời gian vay hoặc trong một giai đoạn dài. Bạn chỉ cần xác định rõ lãi suất năm, thời hạn vay và phương pháp tính dư nợ để lập bảng trả nợ cố định. Ưu điểm là dễ dự đoán, ít rủi ro biến động, phù hợp với người thu nhập ổn định. Tuy nhiên, lãi suất cố định dài hạn thường cao hơn so với các gói thả nổi có thời gian ưu đãi ban đầu.

Lãi suất thả nổi và công thức điều chỉnh

Với lãi suất thả nổi, cách tính lãi vay nhà sẽ dựa trên một lãi suất tham chiếu (như lãi suất tiết kiệm 12 tháng, lãi suất cơ sở) cộng với biên độ cố định. Công thức thường gặp: Lãi suất thực tế = Lãi suất tham chiếu + Biên độ. Lãi suất tham chiếu được ngân hàng điều chỉnh định kỳ 3, 6 hoặc 12 tháng, khiến tiền lãi hàng kỳ cũng thay đổi theo. Bạn cần hỏi rõ ngân hàng dùng loại tham chiếu nào, tần suất điều chỉnh bao lâu và biên độ cộng thêm là bao nhiêu phần trăm.

Cách ước tính chi phí khi lãi suất biến động

Khi tư vấn trên vaymuanha.net, nhiều khách hàng lo lắng không biết cách tính lãi vay nhà trong bối cảnh lãi suất có thể tăng giảm khó lường. Giải pháp là bạn nên lập 2–3 kịch bản: lãi suất giữ nguyên, tăng 1–2% và tăng 3–4% sau thời gian ưu đãi. Từ đó ước tính số tiền phải trả mỗi tháng trong từng kịch bản, xem liệu thu nhập gia đình có đủ “chịu đựng” hay không. Cách làm này giúp bạn chủ động hơn thay vì chỉ nhìn vào mức lãi suất ưu đãi ban đầu.

Kết luận

Hiểu rõ cách tính lãi vay nhà là bước quan trọng nhất trước khi bạn đặt bút ký bất kỳ hợp đồng tín dụng mua nhà nào. Từ việc phân biệt dư nợ giảm dần và dư nợ ban đầu, nắm rõ cấu trúc lãi suất cố định – thả nổi, đến cách dùng Excel và công cụ online để mô phỏng các kịch bản, tất cả giúp bạn chủ động kiểm soát chi phí vay. Nếu cần hệ thống công cụ và hướng dẫn chi tiết hơn, bạn có thể tham khảo thêm tại vaymuanha.net để chuẩn bị tốt nhất cho hành trình sở hữu ngôi nhà mơ ước.

Xem thêm:vay mua nhà trả hàng tháng